TEKUN Nasional telah mendapat pengiktirafan patuh Syariah daripada juru perunding pembiayaan patuh Syariah iaitu Syariah Centre of Excellence Bank Islam Malaysia Berhad pada tahun 2017. Sehingga kini semua produk pembiayaan TEKUN yang ditawarkan kepada para usahawan adalah patuh Syariah sepenuhnya.

|

Konsep |

Definisi |

|

Tawarruq |

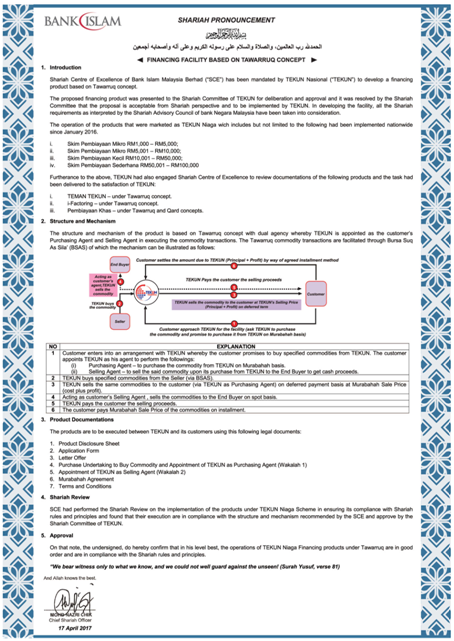

Tawarruq terdiri daripada (aturan) dua kontrak jual beli. Kontrak pertama melibatkan penjualan sesuatu aset oleh penjual kepada pembeli secara bertangguh. Seterusnya, pembeli dalam kontrak pertama akan menjual aset yang sama kepada pihak ketiga secara tunai dan lani. |

|

Murabahah |

Murabahah merujuk kepada jual beli sesuatu aset di mana harga kos dan kadar keuntungan didedahkan kepada pembeli. |

|

Wakalah |

Wakalah merujuk kepada suatu kontrak di mana satu pihak sebagai prinsipal (muwakkil), memberi kuasa kepada pihak lain sebagai wakilnya (wakil) untuk melaksanakan sesuatu tugas dalam perkara yang boleh diwakilkan, sama ada dengan bayaran atau tanpa bayaran. |

|

Waad |

Waad ialah janji sepihak yang merujuk kepada suatu ungkapan komitmen daripada satu kepada pihak lain untuk melaksanakan sesuatu tindakan pada masa hadapan. |

|

Qard |

Qard merujuk kepada kontrak pinjaman wang oleh pemberi pinjam kepada peminjam, yang mewajibkan peminjam membayar balik jumlah gantian yang sama kepada pemberi pinjam. |

|

Rahn |

Rahn merujuk kepada suatu kontrak di mana penggadai (rahin), menggadaikan sesuatu aset sebagai cagaran (marhun) kepada penerima gadai (murtahin), bagi menjamin liabiliti atau obligasi hutang (marhun bih) penghutang kepada penerima gadai sekiranya penghutang tersebut gagal melunaskannya. |

|

Ibra’ |

Ibra’ atau rebat merujuk kepada tindakan seseorang melepaskan haknya untuk menuntut bayaran yang sepatutnya diterima daripada pihak lain. |

|

Ta’widh |

Ta’widh merujuk kepada ganti rugi yang dikenakan ke atas kerugian sebenar yang dialami oleh pembiaya kesan kelewatan pembayaran pembiayaan oleh penerima biaya. |

|

Rahin |

Penggadai. |

|

Murtahin |

Pemegang Gadaian. |

|

Marhun |

Barang Gadaian. |

|

Takaful |

Skim perlindungan berdasarkan semangat bantu-membantu dengan menyediakan bantuan kewangan kepada peserta skim jika diperlukan dan semua peserta bersetuju untuk memberikan sumbangan bagi tujuan tersebut. |

|

Gharar |

Ketidakpastian. |

|

Riba |

Dalam konteks hutang/pinjaman, riba ialah bunga atau faedah yang disyaratkan semasa akad. Riba juga berlaku apabila manfaat tambahan dikenakan akibat kegagalan pembayaran hutang dalam tempoh yang dipersetujui. |

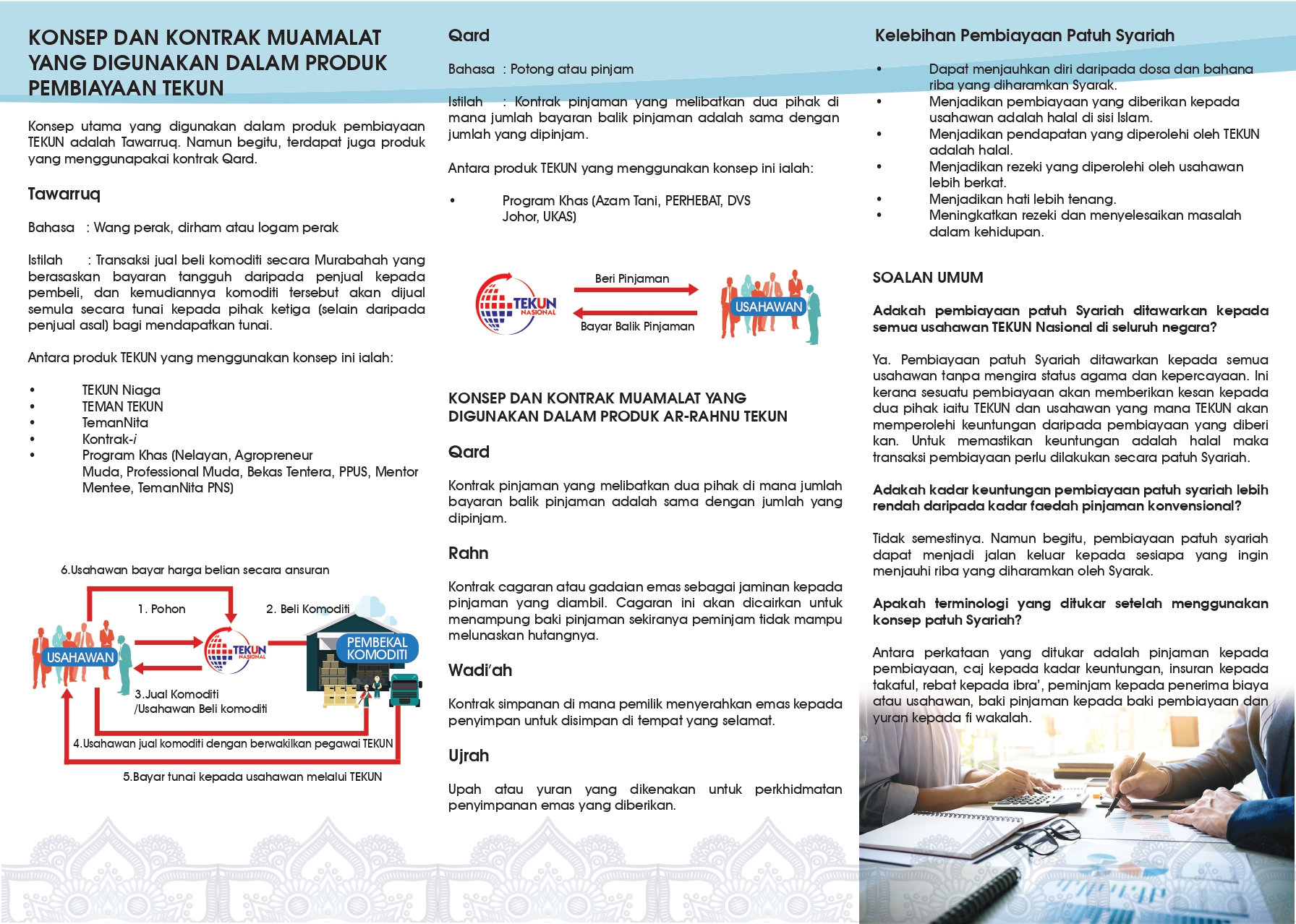

Qard

Kontrak pinjaman yang melibatkan dua pihak di mana jumlah bayaran balik pinjaman adalah sama dengan jumlah yang dipinjam.

Rahn

Kontrak cagaran atau gadaian emas sebagai jaminan kepada pinjaman yang diambil. Cagaran ini akan dicairkan untuk menampung baki pinjaman sekiranya peminjam tidak mampu melunaskan hutangnya.

Wadi’ah

Kontrak simpanan di mana pemilik menyerahkan emas kepada penyimpan untuk disimpan di tempat yang selamat.

Ujrah

Upah atau yuran yang dikenakan untuk perkhidmatan penyimpanan emas yang diberikan

Adakah pembiayaan patuh Syariah ditawarkan kepada semua usahawan TEKUN Nasional di seluruh negara?

Ya. Pembiayaan patuh Syariah ditawarkan kepada semua usahawan tanpa mengira status agama dan kepercayaan. Ini kerana sesuatu pembiayaan akan memberikan kesan kepada dua pihak iaitu TEKUN dan usahawan yang mana TEKUN akan memperolehi keuntungan daripada pembiayaan yang diberikan. Untuk memastikan keuntungan adalah halal maka transaksi pembiayaan perlu dilakukan secara patuh Syariah.

Adakah kadar keuntungan pembiayaan patuh syariah lebih rendah daripada kadar faedah pinjaman konvensional?

Tidak semestinya. Namun begitu, pembiayaan patuh syariah dapat menjadi jalan keluar kepada sesiapa yang ingin menjauhi riba yang diharamkan oleh Syarak.

Apakah terminologi yang ditukar setelah menggunakan konsep patuh Syariah?

Antara perkataan yang ditukar adalah pinjaman kepada pembiayaan, caj kepada kadar keuntungan, insuran kepada takaful, rebat kepada ibra’, peminjam kepada penerima biaya atau usahawan, baki pinjaman kepada baki pembiayaan dan yuran kepada fi wakalah.

Ibu Pejabat TEKUN Nasional 199801015544 (471673-V)

Menara TEKUN, T5-01-01, Maju Link

Jalan Lingkaran Tengah 2,

57000 Bandar Tasik Selatan,

Kuala Lumpur.

Waktu Operasi

Isnin – Khamis : 8.30 pagi – 5.30 petang

Jumaat : 8.30 pagi – 5.00 petang

Telefon : 03-9059 8888

Emel : [email protected]

Google Map : https://g.co/kgs/fPtthd

Paparan terbaik dalam Chrome, Mozilla Firefox versi 8.0 & I.E versi 8.0

Hak Cipta Terpelihara ©2026 TEKUN Nasional